よくあるご質問㉛ 定額減税について

- BBコラム

●定額減税とは●

2024年6月から、政府の経済施策である「定額減税」がスタートします。

この施策は2024年6月からの一年間実施され、対象者が単身者の場合、4万円(所得税3万円+個人住民税1万円)減税が受けられることとなります。

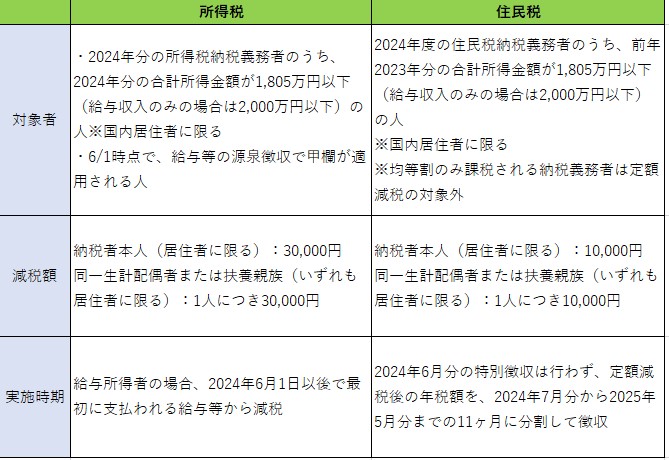

定額減税の対象者と、減税額、実施時期は以下の通りです。

つまり、「本人・配偶者・子2人」の場合、

一人につき4万円支給されますので、4万円×4人で16万円手取りが増える計算になります。

※配偶者・子は上図の「同一生計配偶者または扶養親族(いずれも居住者に限る)」に該当する場合

●給与での対応●

給与計算における実際の減税方法はどのようになるか、住民税と所得税に分けてご説明します。

<住民税>

自治体から届く住民税の特別徴収税額の決定・変更通知書に記載された税額を確認し、給与計算に反映する点は例年と同様です。

例年と異なる点として、今年は原則的に2024年6月分の特別徴収は行わず、減税後の年税額を2024年7月分から2025年5月分までの11ヶ月に分割して徴収することとなっています。

住民税の特別徴収税額の決定・変更通知書自体がそのような記載方法になっていますので、実際の徴収額は通知書で確認します。

ただし定額減税の対象ではない従業員(2023年分合計所得金額が 1,805万円超の場合や均等割・森林環境税のみ課税される場合)に対しては、例年と同じく6月分も特別徴収を行いますので、注意が必要です。

<所得税>

2024年6月1日以後、最初に支払を受ける給与等・賞与に係る源泉徴収税額から控除を行います。

※2024年6月1日において主たる給与の支払を受ける人が対象

具体的には、源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から月次減税額を控除します。

賞与支給が先にある場合は賞与から減税処理します。

6月に減税しきれなかった場合、その部分はそれ以降に支払う月次給与や賞与から順次控除します。

本人のほか、同一生計配偶者や子などの扶養親族がいる場合は、月次減税額が高額になるため、このようなケースになることがあります。